明博体育·(中国)官方网站明博体育·(中国)官方网站

明博体育·(中国)官方网站明博体育·(中国)官方网站

发布时间:2024-11-03

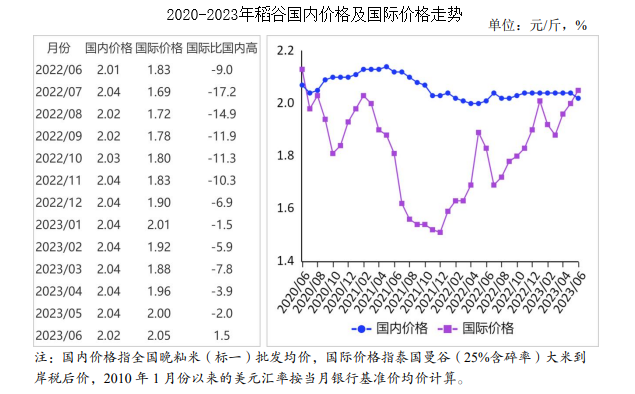

中商情报网讯:2023年6月,国内米价涨跌互现,国际米价高位运行。政策性稻谷持续投放,暑假大米集团性消费需求减弱,预计国内稻米价格总体平稳。印尼和撒哈拉以南的非洲大米需求强劲,厄尔尼诺强化东南亚稻谷减产预期,预计国际米价高位徘徊。

暑假临近,大米集团性消费需求减弱。政策性稻谷持续投放,市场供应充足,同时优质粮源较少,市场主体原粮采购积极性不高,国内稻谷价格稳中偏弱运行。6月份,早籼稻收购均价每斤1.37元,环比持平,同比涨1.5%;晚籼稻1.38元,环比跌1.4%,同比持平;粳稻1.39元,环比持平,同比涨2.2%。

天气转热,大米终端市场消费需求较弱,加工企业开机率低。恰逢端午节日,大米经销商积极备货,早籼米、粳米略涨,晚籼米略跌。6月份,早籼米批发均价每斤1.99元,环比涨1.5%,同比涨4.7%;晚籼米每斤2.02元,环比跌1.0%,同比涨0.5%;粳米每斤2.09元,环比涨0.5%,同比涨2.5%。

印度、泰国等新稻尚未入市,东南亚、撒哈拉以南的非洲和伊拉克大米需求强劲,泰铢兑美元汇率疲软,国际大米价格较为平稳。6月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨495美元,环比持平,同比涨11.2%。

5月份,配额内1%关税下泰国大米到岸税后价比国内晚籼米批发价每斤低0.04元,6月份,配额内1%关税下泰国大米到岸税后价每斤2.05元,比国内晚籼米批发价每斤高0.03元;离岸价折人民币每斤1.77元明博体育下载,比国内低0.25元,低12.4%。

据海关统计,5月份我国进口大米27.42万吨,环比减23.8%,同比减58.5%;出口大米11.42万吨,环比增90.3%,同比增90.3%。1-5月累计,进口大米163.80万吨,同比减43.8%;进口额8.39亿美元,同比减32.0%;出口大米40.68万吨,同比减44.6%;出口额2.71亿美元,同比减10.9%。进口大米主要来自越南(占进口总量的36.9%)、缅甸(占21.8%)、印度(占12.1%)、泰国(占11.6%)、巴基斯坦(占8.8%)。出口目的地主要是朝鲜(占出口总量的25.2%)、土耳其(占18.2%)、巴布亚新几内亚(占11.4%)、日本(占8.9%)、苏丹(占7.4%)。

据联合国粮农组织(FAO)6月份预测,2023/24年度全球大米产量5.24亿吨,比上年度增1.3%;消费量5.20亿吨,比上年度增0.1%;期末库存1.98亿吨,比上年度增1.8%;库存消费比38.1%,比上年度上升0.6个百分点。全球贸易量为5660万吨,比上年度增5.6%。

国内:政策性稻谷拍卖投放量大,稻谷市场供应宽松;天气炎热,原粮入库成本较高,大米加工企业补库需求较低;进入暑假,大米集团性消费需求减弱,米价上行乏力,预计国内稻米价格总体平稳明博体育。

国际:一方面,印度尼西亚、马来西亚以及撒哈拉以南的非洲国家大米采购需求依然强劲,叠加厄尔尼诺现象加强,东南亚稻谷减产预期持续,将支撑国际大米价格上行。另一方面,泰国、越南等大米主要出口国暂时没有限制大米出口的计划,且泰铢兑美元汇率呈走低趋势,将压低国际大米价格。预计国际大米价格高位徘徊。

更多资料请参考中商产业研究院发布的《中国稻米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。